「来月の支払いが、どうしても足りない…」

「銀行に融資を断られて、もう打つ手がない…」

はじめまして。

フリーランスでファイナンシャルアドバイザーをしている佐々木 恵と申します。

かつてファクタリング会社の立ち上げにも関わった経験から、今は経営者さまの資金繰りをサポートするお仕事をしています。

冒頭のような悲痛な声を聞くたびに、私はいつも胸が締め付けられる思いです。

会社の未来のために必死で頑張っているのに、資金繰りという大きな壁にたった一人で立ち向かっている。

その孤独感とプレッシャーは、経験した人にしか分からないものですよね。

そんな経営者さまにとって、「ファクタリング」はまさに救世主となり得る資金調達法です。

しかし、その一方で、知識がないまま利用してしまい、

「想定外の手数料を取られて、逆に資金繰りが悪化した…」

「悪徳業者に騙されて、トラブルに巻き込まれた…」

といった、悲しいご相談が後を絶たないのも事実です。

本来、経営の味方であるはずのファクタリングで、涙を流す経営者さまを一人でも減らしたい。

その想いで、この記事を書いています。

この記事では、元業界人の私だからこそ語れる「失敗しないファクタリング会社の選び方」を、7つの鉄則に絞って徹底的に解説します。

この記事を読み終える頃には、あなたは「どの会社が本当に信頼できるのか」を自分自身の目で見抜く力を手に入れているはずです。

もう、一人で悩まないでください。

私と一緒に、資金繰りの悩みを解決する第一歩を踏み出しましょう。

目次

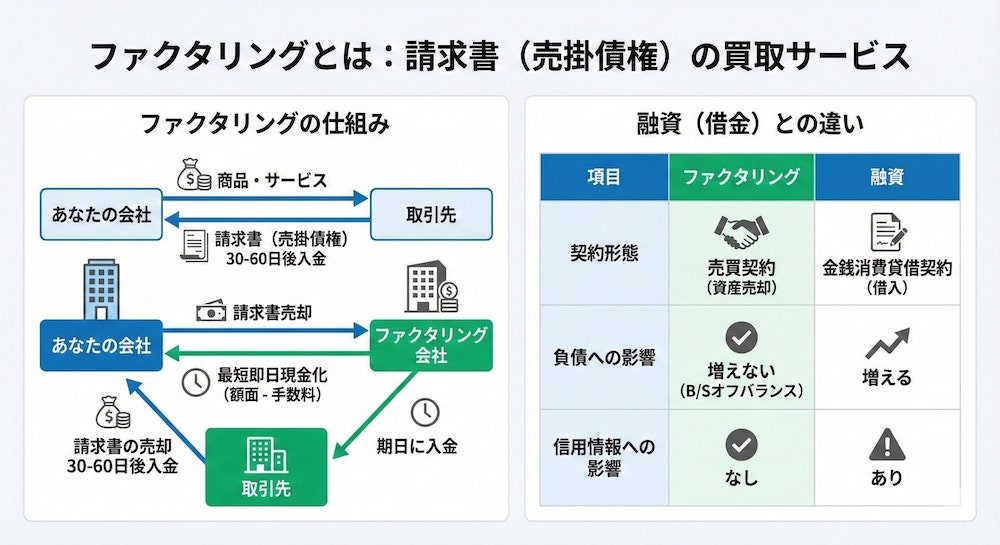

そもそもファクタリングとは?3分でおさらい

「ファクタリングって言葉は聞くけど、実はよく分かってなくて…」

大丈夫です。まずはいちばん大事な基本から、簡単におさらいしましょう。

ファクタリングの仕組みを超シンプルに解説

ファクタリングとは、一言でいうと「請求書(売掛債権)を買い取ってもらうサービス」です。

あなたの会社が取引先に商品やサービスを提供すると、「期日になったら代金を支払ってもらえますよ」という権利(=売掛債権)が発生しますよね。

通常、この代金が入金されるのは30日後や60日後です。

この「未来に入ってくるお金」を、ファクタリング会社に買い取ってもらうことで、入金日を待たずに最短即日で現金化できる。

これがファクタリングの基本的な仕組みです。

もちろん、ファクタリング会社もビジネスですから、手数料がかかります。

買い取ってもらう請求書の額面から、手数料が差し引かれた金額が、あなたの会社に振り込まれるというわけです。

融資(借金)との決定的な違いって?

「それって、結局お金を借りるのと一緒じゃないの?」

いいえ、そこが最も重要なポイントです。

ファクタリングは、自社の資産(売掛債権)を売却する「売買契約」です。

一方、融資は銀行などからお金を借りる「金銭消費貸借契約」。

つまり、ファクタリングは借金ではないんです。

だから、貸借対照表(B/S)で負債が増えることもありませんし、信用情報に影響することもありません。

これが、銀行融資を断られた会社でも利用しやすい大きな理由の一つなんですね。

【鉄則1】手数料の「相場」と「内訳」のウラ側を知る

会社選びで、誰もが真っ先に気にするのが「手数料」ですよね。

もちろん安いに越したことはないですが、この手数料、実はかなり奥が深いんです。

表面上の数字だけで判断すると、必ず痛い目にあいます。

2社間・3社間の手数料相場はこれ!

ファクタリングには、主に2つの契約形態があり、それぞれで手数料の相場が大きく異なります。

| 契約形態 | 手数料の相場 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 8% ~ 20% | 取引先に知られずに利用できるが、手数料は高い。 |

| 3社間ファクタリング | 1% ~ 10% | 取引先の承諾が必要だが、手数料は安い。 |

なぜこんなに差があるかというと、ファクタリング会社が負う「リスクの大きさ」が違うからです。

2社間の場合、万が一あなたの会社と連絡が取れなくなると、売掛金の回収が難しくなるリスクがあるため、手数料が高く設定されているんですね。

見落としがちな手数料以外の「諸費用」に要注意!

ここで絶対に忘れてはいけないのが、最終的に支払う総額は「手数料+諸費用」で決まるということです。

手数料が安く見えても、色々な名目で諸費用を上乗せしてくる会社も残念ながら存在します。

契約前には、必ず以下の費用が含まれているか、別途請求されるのかを確認してください。

- 債権譲渡登記費用(数万円~)

- 印紙代

- 振込手数料

- 面談時の交通費、出張費 など

見積もりを取ったら、「この金額以外に、追加でかかる費用は一切ありませんか?」と、はっきり質問することが大切です。

【恵の裏話①】手数料が「異常に安い」会社が危険なワケ

「2社間なのに手数料1%!」のような、相場からかけ離れた広告を見かけることがあります。

魅力的に見えますが、これには絶対に裏があります。

まず疑うべきは、先ほどお話しした「諸費用」を後から高額請求してくるパターン。

さらに悪質なのは、ファクタリングを装った「偽装ファクタリング」と呼ばれるヤミ金業者の可能性です。

彼らは安い手数料で客を釣り、法外な金利での貸付に誘導したり、償還請求権付きの契約を結ばせたりします。

甘い言葉には必ず毒がある。

安すぎる手数料は、むしろ危険信号だと心得てください。

【鉄則2】契約形態を理解する!自社に合うのはどっち?

手数料の相場でも触れましたが、ファクタリングには「2社間」と「3社間」があります。

どちらが良い・悪いではなく、自社の状況に合わせて最適な方を選ぶことが重要です。

2社間ファクタリングのメリット・デメリット

利用者とファクタリング会社の2社だけで契約が完結するのが、2社間ファクタリングです。

- メリット

- 取引先に知られない:今後の取引関係に影響を与えたくない場合に最適です。

- 入金スピードが速い:最短即日も可能で、緊急の資金ニーズに応えられます。

- デメリット

- 手数料が高い:3社間と比べて、リスク分が上乗せされます。

- 債権譲渡登記が必要な場合がある:登記費用がかかるケースがあります。

とにかく急いでいる、取引先に知られたくない、という経営者さまに向いていますね。

3社間ファクタリングのメリット・デメリット

利用者、ファクタリング会社、そして取引先(売掛先)の3社が関わるのが、3社間ファクタリングです。

- メリット

- 手数料が安い:ファクタリング会社の未回収リスクが低いため、手数料を大幅に抑えられます。

- 信頼性が高い:大手企業系のファクタリング会社は3社間を主流としており、安心して利用できます。

- デメリット

- 取引先の承諾が必須:「資金繰りが悪化しているのでは?」と、あらぬ憶測を呼ぶ可能性があります。

- 入金までに時間がかかる:取引先の承諾手続きなどで、1週間以上かかることもあります。

取引先との関係性が良好で、理解を得られる場合に検討したい方法です。

資金調達まで時間に余裕があるなら、手数料を抑えられる3社間が断然おすすめです。

【鉄則3】入金スピードだけで選ばない!「最短即日」の落とし穴

「今すぐにお金が必要!」という状況だと、「最短即日入金」という言葉は本当に魅力的に映りますよね。

しかし、スピードだけを判断基準にするのは非常に危険です。

なぜ即日入金が可能なのか?

ファクタリング会社が即日入金を実現できるのは、審査プロセスを極限まで効率化しているからです。

特にオンライン完結型のファクタリングでは、AI審査などを導入することで、驚異的なスピードを実現しています。

ただし、そのスピードと引き換えに、手数料が高くなる傾向があることは覚悟しておかなければなりません。

スピードと手数料・信頼性のバランスが重要

考えてみてください。

会社の重要な資産である請求書を売却するのに、相手の会社をよく調べもせず、ただ「速いから」という理由だけで決めてしまって本当に良いでしょうか?

即日入金をうたう会社の中には、ずさんな審査でリスクを判断し、その分を手数料に上乗せしているケースや、悪徳業者が紛れている可能性も否定できません。

本当に緊急の場合を除き、ある程度時間に余裕を持って、手数料や契約内容、会社の信頼性をじっくり比較検討することが、失敗しないためのカギとなります。

【鉄則4】「償還請求権」の有無は必ず確認!ノンリコースが絶対条件

少し専門的な言葉が出てきましたが、ここは絶対に、絶対に、見逃してはいけない最重要ポイントです。

これを間違えると、ファクタリングを利用する意味がなくなってしまいます。

「償還請求権あり(ウィズリコース)」のリスクとは?

償還請求権とは、もし取引先が倒産して売掛金が支払われなかった場合に、ファクタリング会社があなた(利用者)にその金額を請求できる権利のことです。

「償還請求権あり」の契約は、万が一の未回収リスクをあなたが負うことになります。

これでは、請求書を買い取ってもらったことにはなりません。

実質的には、売掛債権を担保にした「借金」と同じなんです。

なぜ「ノンリコース」を選ぶべきなのか

日本のファクタリングは、原則として「償還請求権なし(ノンリコース)」でなければなりません。

ノンリコース契約であれば、たとえ取引先が倒産しても、あなたに支払い義務は一切発生しません。

売掛金の未回収リスクごとファクタリング会社に移転できる。

これこそが、ファクタリングの最大のメリットなのです。

契約前には、「この契約はノンリコース(償還請求権なし)で間違いありませんか?」と、必ず、念を押して確認してください。

【鉄則5】契約書の隅々までチェック!悪徳業者の巧妙な手口

契約書は、法律の専門家でなければ理解しにくい言葉が並んでいますよね。

面倒に感じる気持ちはよく分かりますが、悪徳業者はまさにその「面倒くささ」につけ込んできます。

契約書で絶対に見るべき5つのポイント

契約書を渡されたら、最低でも以下の5点は自分の目で確認してください。

- 契約形態:これは「債権譲渡契約」ですか?(「金銭消費貸借契約」になっていないか)

- 手数料とその他費用:見積もり通りの金額ですか?不明な費目はありませんか?

- 償還請求権の有無:「償還請求権なし」「ノンリコース」と明記されていますか?

- 債権譲渡禁止特約の有無:もし契約に違反した場合の罰則はどうなっていますか?

- 契約解除条項:どのような場合に契約が解除されるのか、その条件は不当ではありませんか?

もし少しでも分からない点、納得できない点があれば、その場で担当者に説明を求め、決して曖昧なままサインしないでください。

【恵の裏話②】実際にあった!契約書の恐ろしいトラブル事例

これは、私が相談を受けたある建設業の社長さんのお話です。

彼は「手数料5%」という安さに惹かれ、あるファクタリング会社と契約しました。

しかし、契約書をよく読まずにサインしてしまったのです。

契約書の隅に、小さな文字で「債権の調査費用として別途15%を徴収する」と書かれていたことに気づかずに…。

最終的に20%もの高額な費用を支払うことになり、彼は「これなら銀行に頭を下げ続ければ良かった」と深く後悔されていました。

これは他人事ではありません。

契約書の一文一文が、あなたの会社の未来を左右するのです。

【鉄則6】会社の信頼性・実績を見極める「8つのチェックリスト」

手数料や契約内容が良くても、そもそもその会社が信頼できなければ意味がありません。

「良い会社」を見抜くための具体的なチェックリストをご用意しました。

ホームページで確認すべきこと

- □ 会社の住所(登記上の本店所在地)が明記されているか?

- □ 固定電話の番号が記載されているか?(携帯電話だけはNG)

- □ 会社の設立年や資本金はどのくらいか?(実績の目安)

- □ 代表者の氏名や顔写真が公開されているか?

- □ 手数料の上限と下限が具体的に示されているか?

口コミや評判を正しく見抜く方法

- □ SNSや口コミサイトで、極端に良い評価ばかりではないか?(サクラの可能性)

- □ 逆に、悪い口コミの内容は具体的か?(競合他社による妨害の可能性も)

- □ 電話や面談での担当者の対応は誠実か?(あなたの質問に丁寧にごまかさず答えてくれるか)

「お客様の声に、良いことばかりが書いてある会社は少し疑った方がいいかもしれません。本当に顧客に寄り添っている会社なら、改善点など厳しいご意見も真摯に受け止め、公開しているものですから」

【鉄則7】必ず「2社以上」を比較検討する!相見積もりの極意

最後の鉄則ですが、これが最も実践的で効果的な方法です。

必ず、2~3社から相見積もりを取りましょう。

なぜ相見積もりが重要なのか?

理由は2つあります。

- 客観的な比較ができるから:1社だけでは、提示された手数料や条件が良いのか悪いのか判断できません。複数の会社を比較することで初めて、自社にとっての最適解が見えてきます。

- 交渉の材料になるから:他社の見積もりがあることで、有利な条件を引き出すための交渉がしやすくなります。

「急いでいるから、何社も連絡するのは面倒だ…」

その気持ちが、結果的に数十万円、数百万円の損につながる可能性があるのです。

【実践】手数料を合法的に安くする交渉術

相見積もりを取ったら、いよいよ交渉です。

といっても、難しく考える必要はありません。

A社の担当者に対して、

「実はB社さんからは、手数料〇%という条件をいただいていまして…。御社にはぜひお願いしたいと思っているのですが、なんとか手数料を近づけていただくことはできませんか?」

と、正直に、そして誠実に相談してみるのです。

ファクタリング会社も、優良な顧客を逃したくはありません。

あなたの会社や売掛先の信用力に問題がなければ、手数料の見直しに十分応じてくれる可能性があります。

これは正当な交渉であり、遠慮する必要は一切ありませんよ。

よくある質問 Q&Aコーナー

最後に、多くの経営者さまから寄せられる質問にお答えしますね。

Q1. 個人事業主でも利用できますか?

はい、多くのファクタリング会社で利用可能です。

ただし、会社によっては法人しか受け付けていない場合や、売掛先が法人であることを条件としている場合があります。

個人事業主向けのプランを用意している会社を選ぶのがおすすめです。

Q2. 赤字決算・税金滞納でも大丈夫?

こちらも、利用できる可能性は十分にあります。

ファクタリングの審査で最も重視されるのは、あなたの会社の経営状況よりも「売掛先の信用力」だからです。

「ちゃんと期日通りに支払ってくれる会社か?」という点ですね。

ただし、税金を滞納している場合、売掛債権が差し押さえられるリスクがあるため、正直に状況を伝えて相談しましょう。

Q3. どんな債権でも買い取ってもらえますか?

基本的には、支払期日と金額が確定している「確定債権」が買取の対象となります。

個人に対する売掛債権や、将来発生するかどうかが不確定な債権は、買い取ってもらえないケースがほとんどです。

さらに学びを深めたいあなたへ

この記事では、ファクタリング会社選びで失敗しないための「守り」の知識を中心にお伝えしてきました。

まずは足元を固めることが、何よりも重要だからです。

一方で、ファクタリングは緊急時の資金調達だけでなく、売掛金を活用してビジネスを加速させる「攻め」の経営戦略としても活用できる、非常に奥深い世界です。

もし、あなたが資金調達に関する最新情報や、一歩進んだ売掛金の活用戦略について継続的に学びたいと考えているなら、専門メディアをチェックするのも良い方法ですよ。

例えば、経営者向けのウェブメディアである「ファクタリングマガジン」のようなサイトでは、実際の活用事例から業界の最新動向まで、あなたのビジネス成長を後押しする情報が網羅的に解説されています。

こうした信頼できる情報源を持っておくことも、これからの時代を乗り切る経営者の大切なスキルの一つですからね。

まとめ

長い時間お疲れ様でした。

最後に、失敗しないファクタリング会社選びの7つの鉄則をもう一度確認しておきましょう。

- 【手数料】相場と内訳を知り、総額で比較する

- 【契約形態】「2社間」「3社間」の違いを理解し、自社に合う方を選ぶ

- 【スピード】入金速度だけで安易に決めない

- 【償還請求権】「ノンリコース(償還請求権なし)」が絶対条件

- 【契約書】隅々まで自分の目で確認し、不明点は必ず質問する

- 【信頼性】チェックリストを活用し、会社の素性を見極める

- 【比較検討】必ず2社以上から相見積もりを取る

ファクタリングは、ルールを守って正しく使えば、あなたの会社の経営を力強く支えてくれる、本当に心強い味方です。

しかし、一歩間違えれば、その未来を壊しかねない危険な刃にもなり得ます。

この記事でお伝えした7つの鉄則は、あなたと、あなたの会社を悪徳業者から守るための「鎧」です。

そして、最高のパートナーを見つけ出すための「羅針盤」でもあります。

この記事が、資金繰りに悩むあなたの心を少しでも軽くし、前へ進むための勇気となったなら、これ以上に嬉しいことはありません。

あなたの会社の成功を、心から応援しています。